COLLOQUE DE

L'ASSOCIATION QUÉBÉCOISE DE DROIT

COMPARÉ

Dans

la foulée des réformes municipales

Le partage du fardeau fiscal entre les

individus et les entreprises

Monsieur

Claude Lefebvre

Service des finances, ville de

Montréal

Le 20 avril 2001

Hôtel Marriott Château Champlain,

Montréal

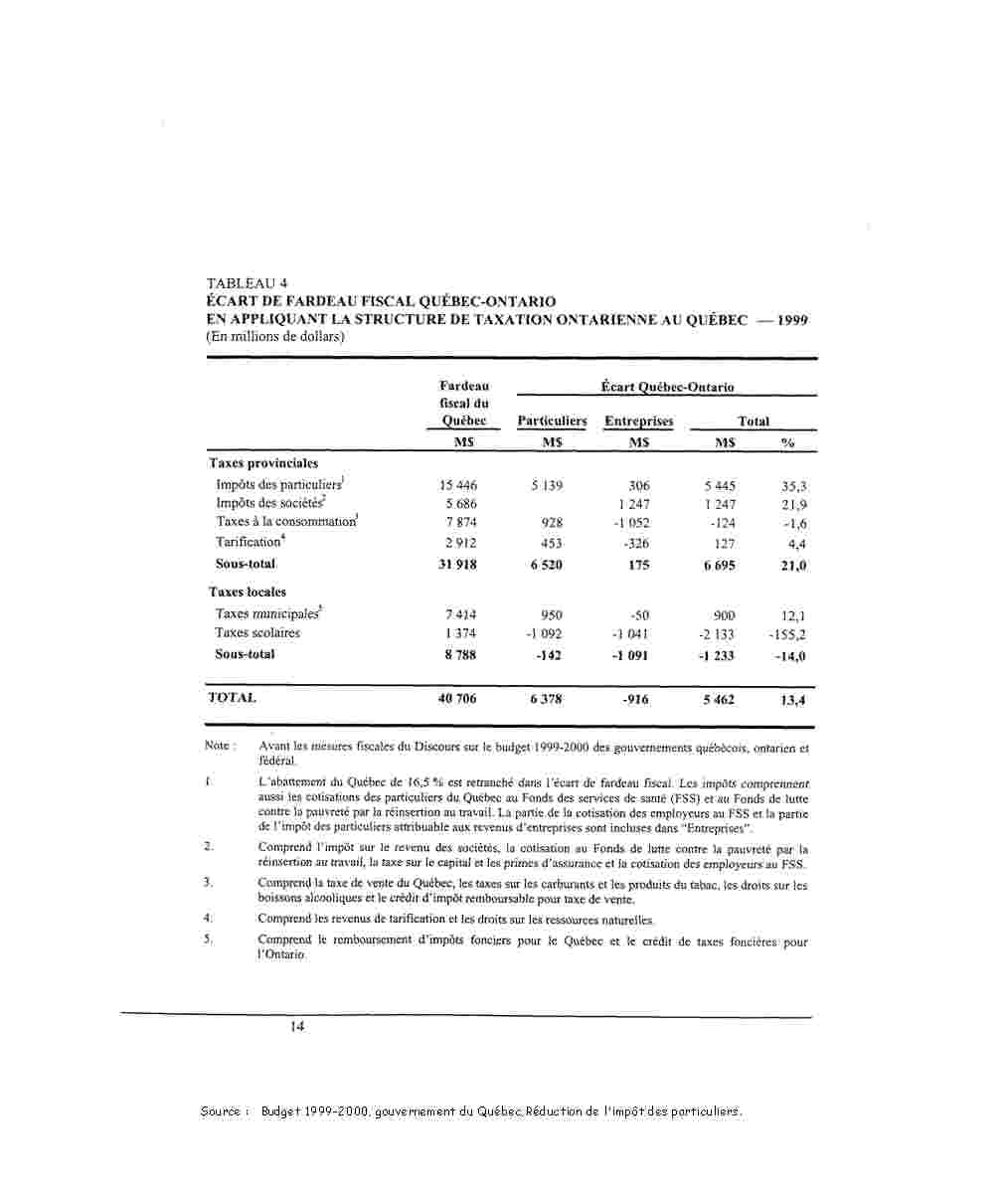

EFFORT FISCAL COMPARÉ DES CONTRIBUABLES DU

QUÉBEC ET DE L'ONTARIO

Au Québec, les particuliers sont surtaxés de 6,5 MM$, au niveau provincial,

alors que les entreprises ne le sont pas, lorsque l'on se compare à l'Ontario.

Les taxes locales sont équivalentes pour les particuliers et ce, en raison du

faible niveau des taxes scolaires (réforme de 1980).

Au niveau municipal, les taxes des entreprises sont équivalentes à celles

imposées en Ontario, mais en raison du faible niveau des taxes scolaires, elles

bénéficient d'un avantage de 1 MM$ au niveau des taxes locales.

Au début de la dernière décennie, sur la base de ces analyses, un délestage

de plus de 1,5 MM$ a été fait progressivement vers le milieu local au

Québec. Mais un déplacement de même nature s'est produit en Ontario et l'écart

favorable de 1 MM$ au niveau local, au Québec, a été maintenu.

Voir à cet effet, le tableau Écart de fardeau fiscal

Québec-Ontario en appliquant la structure de taxation ontarienne au Québec -

1999

CERTAINS CONSTATS HISTORIQUES

- La fiscalité des entreprises

est plus lourde que celle du secteur résidentiel et cela est d'autant plus

vrai dans les centres urbains, tout spécialement dans l'île de Montréal.

- Le secteur résidentiel des

immeubles locatifs (10 logements et plus) a été celui qui a le plus

bénéficié de la réforme de la fiscalité de 1980 et de l'évolution des

valeurs.

- Les taxes non résidentielles

municipales ont augmenté plus rapidement que l'ensemble des taxes

municipales.

|

1981

|

267,5 M$

|

(10,8 %)

|

|

1999

|

824,8 M$

|

(13,0 %)

|

- Une relative stabilité

fiscale existe entre le secteur non résidentiel et le secteur

résidentiel.

LE CADRE LÉGISLATIF ET RÉGLEMENTAIRE

- La réforme de 1980 (projet de

loi 69)

- La réforme Ryan (projet de

loi 145)

- Le projet de loi 440, en juin

1998

- Le projet de loi 150, en

décembre 2000

- L'introduction des taux

variés en 2001

- Deux taux résidentiels (5

logements et moins, 6 logements et plus)

- Deux taux non résidentiels

(commerce et industrie)

- Report des mesures existantes

en fiscalité

- Le grand constat :

- Un souci d'une

relative stabilité entre le secteur résidentiel et le secteur non

résidentiel.

- Un perpétuel

mouvement, mais un statu quo est maintenu.

LA FISCALITÉ DES SECTEURS RÉSIDENTIEL ET NON

RÉSIDENTIEL AU QUÉBEC

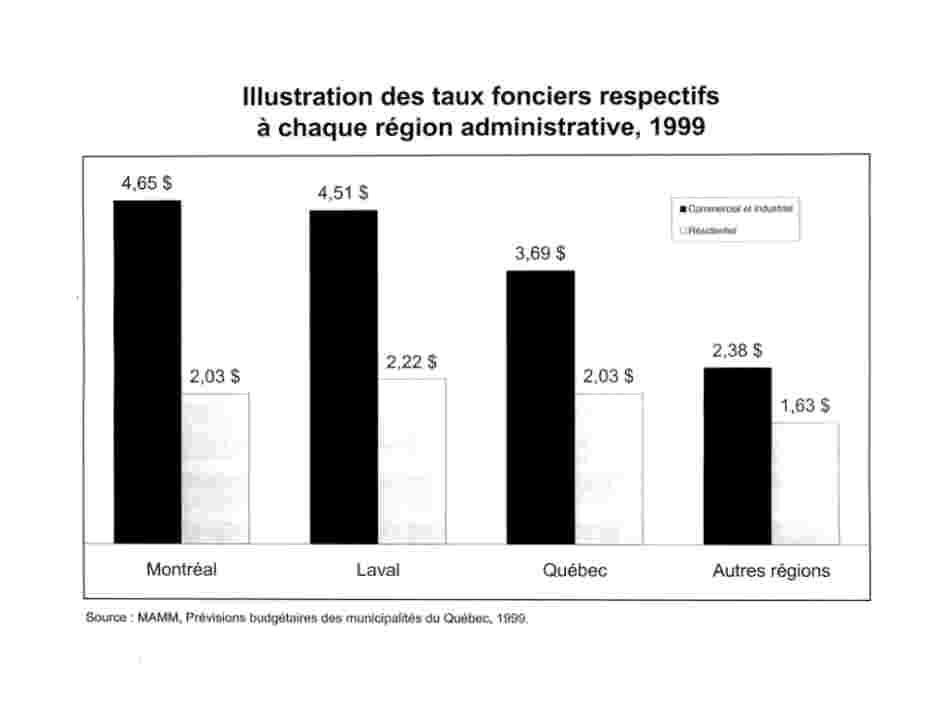

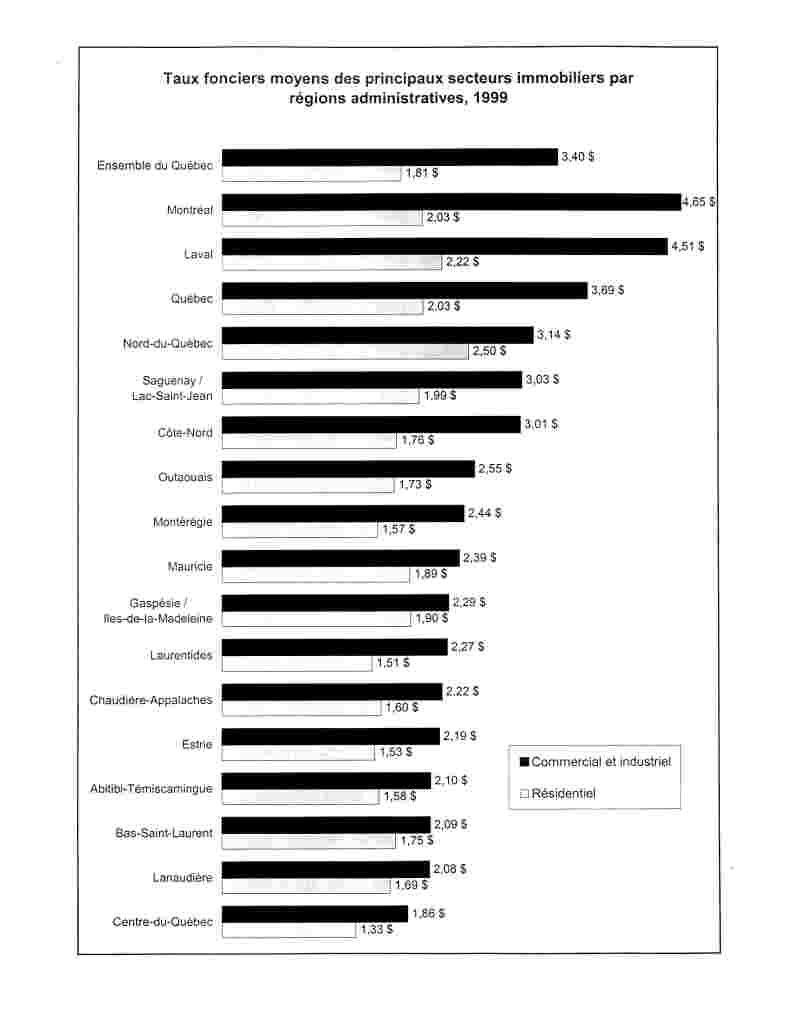

- Les écarts du fardeau fiscal

du secteur résidentiel entre les trois grandes régions administratives et

le reste du Québec sont d'environ 25 %.

- Dans le secteur non résidentiel,

ils sont beaucoup plus substantiels. L'écart avec la région administrative

de Québec est de 1,31 $, (55 % de plus) et de 2,27 $ (95 % de plus) avec

la région administrative de Montréal.

- Les tableaux suivants

illustrent ces données:

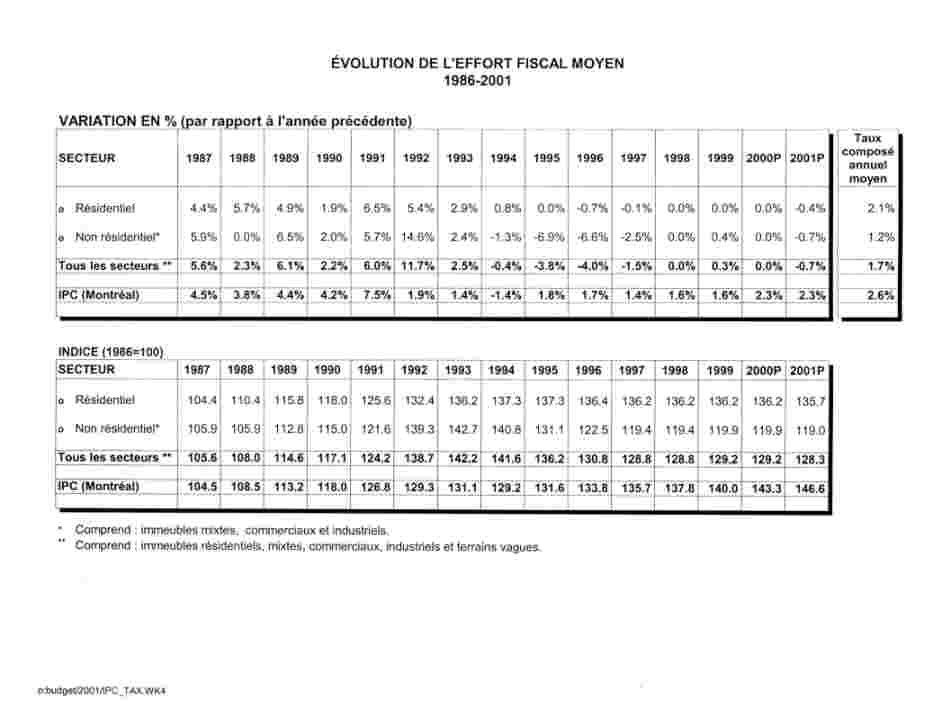

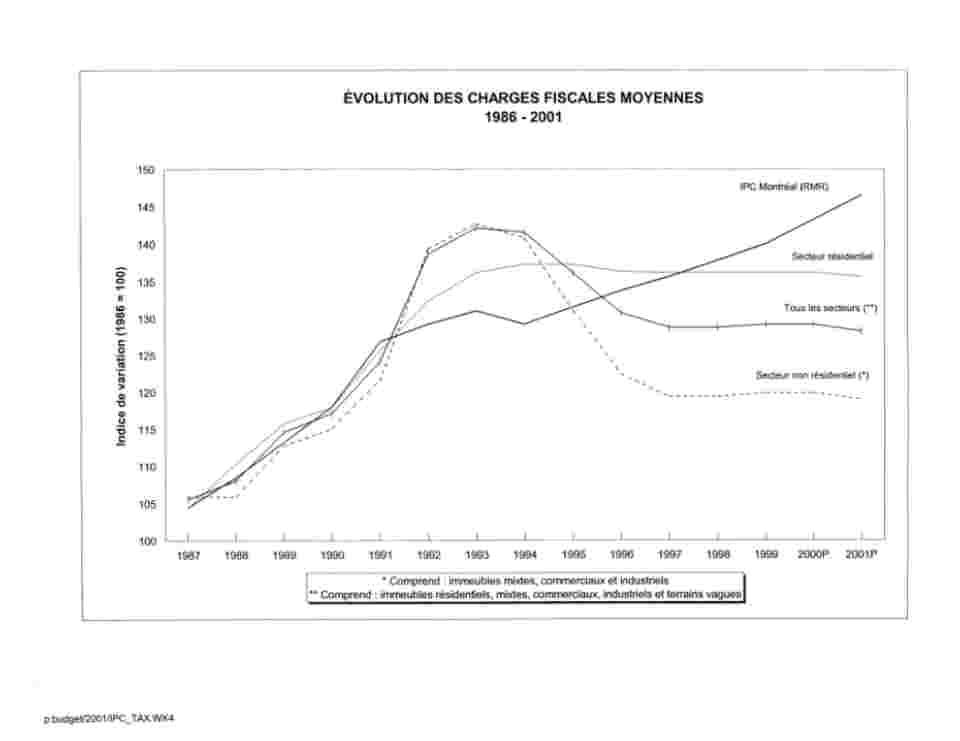

LE CAS DE LA VILLE DE MONTRÉAL

- Évolution des charges

fiscales moyennes annuelles du secteur résidentiel et du secteur non

résidentiel, de 1986 à 2001.

- Celles du secteur résidentiel

ont crû de 2,1 % et celles du secteur non résidentiel, de 1,2 % alors que

l'inflation au cours de la période a été de 2,6 %.

- À partir de 1995, le fardeau

fiscal du secteur résidentiel a été maintenu stable et celui du secteur

non résidentiel a diminué de plus de 16 % (près de 130 M$).

|

|

|

1994

|

2000

|

|

Fardeau fiscal résidentiel

|

Montréal VS RMR

|

20 %

|

20 %

|

|

Fardeau fiscal non résidentiel

|

Montréal VS 20 villes non résidentielles de la RMR

|

64 %

|

38 %

|

Voir aussi les tableaux suivants:

o

Évolution de l'effort fiscal moyen

1986-2001

o

Évolution des charges fiscales

moyennes 1986-2001

EN CONCLUSION

- La taxation non

résidentielle est plus élevée que la taxation résidentielle au niveau

municipal, ce qui est un constat historique.

- Elle est trop élevée dans

les centres urbains. À cause de la diversité des types de commerces et

d'entreprises, il faut tenter de la réduire car, pour certains types de

commerces, c'est une partie importante de leurs coûts d'opération.

- La compétitivité entre les

municipalités force, jusqu'à un certain point, un rééquilibrage du fardeau

fiscal.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}